Khởi nghiệp và đưa một doanh nghiệp mới đi vào hoạt động là một hành trình đầy thử thách. Bên cạnh việc tìm kiếm khách hàng, tối ưu sản phẩm và vận hành bộ máy, doanh nghiệp mới thành lập phải đối mặt với một nghĩa vụ pháp lý tối quan trọng: Kê khai và lập báo cáo thuế quý. Đối với các chủ doanh nghiệp mới hoặc các kế toán viên chưa có nhiều kinh nghiệm thực chiến, chỉ một sai sót nhỏ trong việc phân loại hóa đơn, chậm nộp tờ khai hay xác định sai phương pháp tính thuế cũng có thể dẫn đến những khoản phạt hành chính nặng nề, làm ảnh hưởng trực tiếp đến dòng tiền non trẻ của công ty.

Bài viết toàn diện dưới đây sẽ tổng hợp những lưu ý cốt lõi, quy trình chuẩn chỉnh và các kinh nghiệm thực tế giúp doanh nghiệp mới thành lập làm chủ công tác lập báo cáo thuế quý một cách an toàn và tối ưu nhất.

1. Xác Định Các Loại Tờ Khai Trong Bộ Báo Cáo Thuế Quý

Doanh nghiệp mới thành lập thường thuộc diện kê khai thuế theo quý (áp dụng cho doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ đồng trở xuống hoặc mới hoạt động chưa đủ 12 tháng). Bộ báo cáo thuế quý cơ bản mà một doanh nghiệp mới cần phải lưu ý bao gồm:

1.1. Tờ khai Thuế Giá trị gia tăng (GTGT)

Đây là loại tờ khai bắt buộc và phát sinh thường xuyên nhất. Doanh nghiệp cần xác định mình thuộc phương pháp tính thuế nào:

- Phương pháp khấu trừ: Sử dụng Mẫu số 01/GTGT. Phương pháp này áp dụng cho doanh nghiệp có doanh thu hàng năm từ 1 tỷ đồng trở lên hoặc doanh nghiệp mới thành lập tự nguyện đăng ký. Doanh nghiệp sử dụng Hóa đơn GTGT.

- Phương pháp trực tiếp trên doanh thu: Sử dụng Mẫu số 04/GTGT. Áp dụng cho doanh nghiệp có doanh thu dưới 1 tỷ đồng không tự nguyện đăng ký khấu trừ, hoặc các hộ kinh doanh chuyển đổi. Doanh nghiệp sử dụng Hóa đơn bán hàng.

1.2. Tờ khai Thuế Thu nhập cá nhân (TNCN)

- Nguyên tắc kê khai: Doanh nghiệp mới thành lập thuộc diện kê khai thuế GTGT theo quý thì cũng sẽ kê khai thuế TNCN theo quý.

- Mẫu tờ khai: Sử dụng Mẫu số 05/KK-TNCN.

- Lưu ý đặc biệt: Theo quy định hiện hành, nếu trong quý doanh nghiệp không phát sinh khấu trừ thuế TNCN của bất kỳ nhân sự nào (không có ai đến mức nộp thuế), doanh nghiệp vẫn phải nộp tờ khai trắng để cơ quan thuế quản lý dữ liệu lao động, trừ trường hợp có quy định miễn trừ cụ thể tùy từng thời kỳ pháp lý.

1.3. Nghĩa vụ Thuế Thu nhập doanh nghiệp (TNDN) tạm tính

- Từ năm 2021 trở đi, cơ quan thuế đã bãi bỏ quy định nộp Tờ khai thuế TNDN tạm tính theo quý.

- Tuy nhiên, doanh nghiệp vẫn phải tự tính toán và tạm nộp số tiền thuế TNDN phát sinh của quý đó vào ngân sách nhà nước (nếu có lãi).

- Quy tắc 80%: Tổng số thuế TNDN đã tạm nộp của 4 quý trong năm không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm. Nếu nộp thiếu, doanh nghiệp sẽ bị tính tiền chậm nộp trên số tiền chênh lệch.

1.4. Báo cáo tình hình sử dụng hóa đơn

- Theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, hầu hết các doanh nghiệp hiện nay đã chuyển sang sử dụng hóa đơn điện tử được khởi tạo từ máy tính hoặc hệ thống của nhà cung cấp giải pháp có mã hoặc không có mã của cơ quan thuế.

- Đối với hóa đơn điện tử theo chuẩn mới này, doanh nghiệp không phải nộp Báo cáo tình hình sử dụng hóa đơn (Mẫu BC26/AC) theo quý nữa, vì dữ liệu đã được truyền trực tiếp lên hệ thống của Tổng cục Thuế khi xuất hóa đơn.

2. Thời Hạn Nộp Báo Cáo Thuế Quý Và Tiền Thuế Phát Sinh

Việc nắm rõ thời hạn là yếu tố sống còn để doanh nghiệp không bị rơi vào danh sách phạt chậm nộp.

Quy định về thời hạn: Hạn chót nộp hồ sơ khai thuế và nộp tiền thuế theo quý là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo liền kề.

Cụ thể lịch nộp báo cáo thuế quý được quy định như sau:

- Quý 1 (Tháng 1, 2, 3): Hạn chót là ngày 30/04.

- Quý 2 (Tháng 4, 5, 6): Hạn chót là ngày 31/07.

- Quý 3 (Tháng 7, 8, 9): Hạn chót là ngày 31/10.

- Quý 4 (Tháng 10, 11, 12): Hạn chót là ngày 31/01 của năm sau.

Lưu ý: Nếu ngày cuối cùng của tháng trùng vào ngày nghỉ lễ hoặc ngày nghỉ cuối tuần theo quy định, thời hạn nộp sẽ được lùi sang ngày làm việc tiếp theo đầu tiên.

3. Top 5 Sai Lầm Thường Gặp Của Doanh Nghiệp Mới Khi Lập Báo Cáo Thuế Quý

Do chưa có quy trình kiểm soát nội bộ chặt chẽ, các doanh nghiệp mới thành lập rất dễ mắc phải các sai sót mang tính hệ thống sau:

Sai lầm 1: Không nộp tờ khai khi “chưa có doanh thu” hoặc “chưa hoạt động”

Nhiều chủ doanh nghiệp cho rằng: “Tháng này công ty chưa bán được hàng, chưa xuất hóa đơn nào thì cần gì phải làm báo cáo thuế”. Đây là quan niệm hoàn toàn sai lầm. Dù doanh nghiệp mới thành lập không có bất kỳ hoạt động mua bán nào, chưa phát sinh doanh thu hay chi phí, bạn vẫn bắt buộc phải nộp tờ khai thuế GTGT trắng lên hệ thống đúng thời hạn. Việc bỏ bê không nộp sẽ bị phạt hành chính về hành vi chậm nộp hồ sơ khai thuế.

Sai lầm 2: Thu thập và kiểm tra hóa đơn đầu vào sai quy cách

Hóa đơn đầu vào là căn cứ để khấu trừ thuế GTGT và tính chi phí hợp lý được trừ khi tính thuế TNDN. Các lỗi phổ biến gồm:

- Sai thông tin doanh nghiệp: Hóa đơn bị viết sai tên công ty, sai địa chỉ hoặc sai mã số thuế (MST). Đối với hóa đơn điện tử, sai MST là lỗi nghiêm trọng nhất, khiến hóa đơn đó không có giá trị khấu trừ.

- Không kiểm tra trạng thái hoạt động của nhà cung cấp: Nhiều doanh nghiệp mua hàng từ các đối tác đã tạm ngừng hoạt động hoặc bỏ trốn khỏi địa chỉ kinh doanh. Khi lập báo cáo thuế quý, nếu đưa các hóa đơn này vào, cơ quan thuế sẽ loại bỏ chi phí và phạt trục lợi thuế.

Sai lầm 3: Quên nguyên tắc thanh toán không dùng tiền mặt

Theo luật thuế hiện hành, các hóa đơn mua vào có giá trị từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT) bắt buộc phải thanh toán qua tài khoản ngân hàng của doanh nghiệp (tài khoản đã đăng ký với cơ quan quản lý). Nếu người lao động tự ý dùng tiền mặt hoặc dùng tài khoản cá nhân để thanh toán, phần thuế GTGT đầu vào của hóa đơn đó sẽ không được khấu trừ, và chi phí đó cũng bị loại khi tính thuế TNDN.

Sai lầm 4: Kê khai sót hoặc trùng lặp hóa đơn

Do việc lưu trữ hóa đơn điện tử dạng file PDF/XML chưa khoa học, kế toán doanh nghiệp mới thường để sót hóa đơn đầu vào của các tháng trước, hoặc vô tình kê khai hai lần cho cùng một hóa đơn trong cùng một quý. Việc này dẫn đến số liệu trên tờ khai lệch so với dữ liệu đối soát tự động của Cơ quan Thuế trên hệ thống hóa đơn điện tử tập trung.

4. Quy Trình Các Bước Chuẩn Bị Và Kiểm Tra Trước Kỳ Báo Cáo Thuế Quý

Để kỳ báo cáo thuế diễn ra suôn sẻ, kế toán doanh nghiệp nên xây dựng một checklist công việc theo quy trình chuẩn sau:

Bước 1: Thu thập và phân loại toàn bộ hóa đơn điện tử

- Gom toàn bộ hóa đơn đầu ra (doanh nghiệp xuất cho khách hàng) và hóa đơn đầu vào (mua hàng hóa, dịch vụ, tài sản, chi phí tiếp khách, điện nước…).

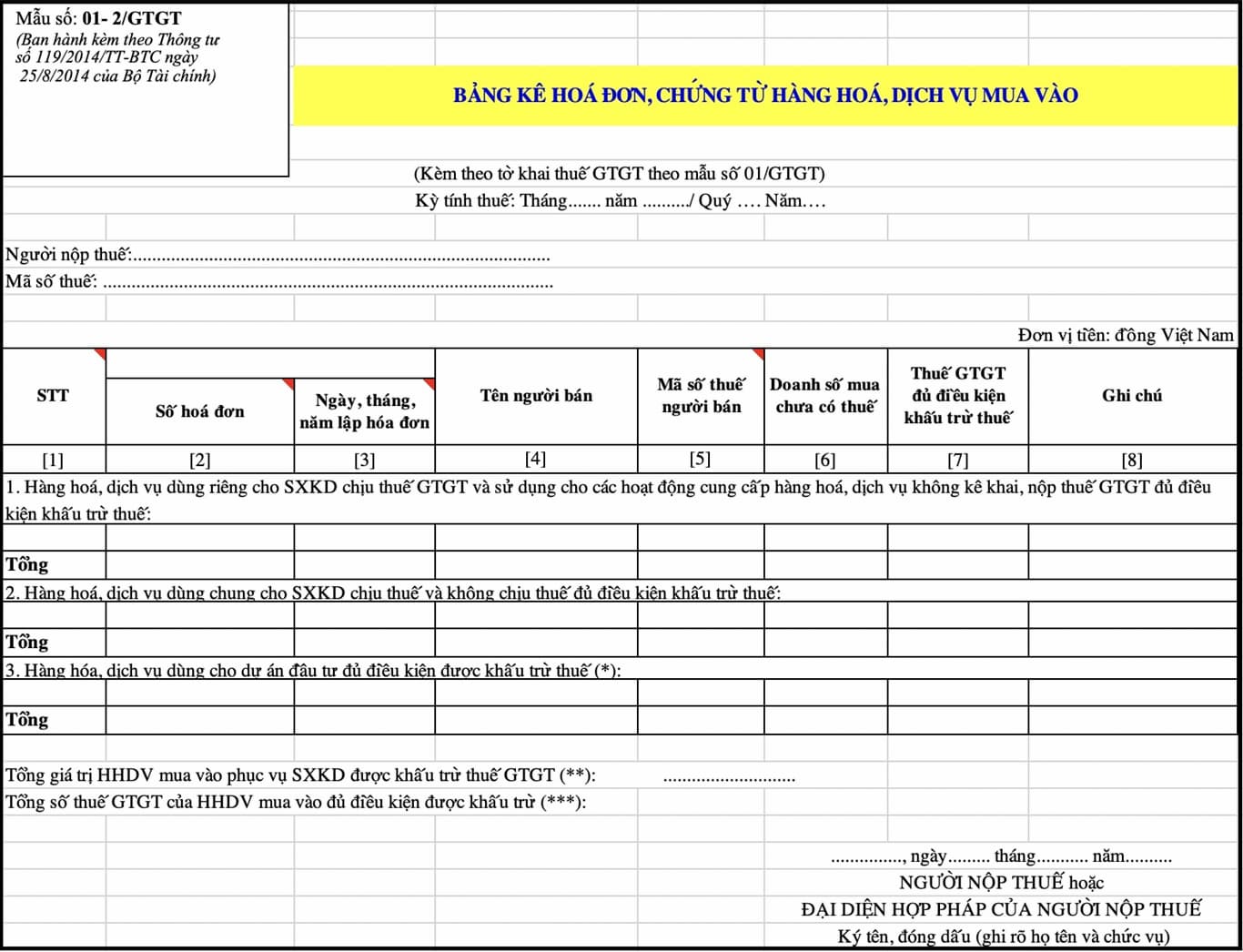

- Tải đầy đủ cả file định dạng .pdf (để đọc) và file .xml (file dữ liệu gốc để cơ quan thuế đối soát).

Bước 2: Tra cứu trạng thái hoạt động của doanh nghiệp bán hàng

- Truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để kiểm tra mã số thuế của các nhà cung cấp xem họ có đang hoạt động bình thường hay không, tránh dùng hóa đơn của các doanh nghiệp “ma” hoặc đã đóng mã số thuế.

Bước 3: Đối soát số liệu với sổ sách nội bộ

- Kiểm tra tài khoản 133 (Thuế GTGT được khấu trừ) và tài khoản 3331 (Thuế GTGT phải nộp).

- Đảm bảo số dư và số phát sinh trên sổ sách kế toán khớp hoàn toàn với tổng số tiền thuế trên các hóa đơn đã thu thập.

Bước 4: Sử dụng phần mềm HTKK để lập báo cáo

- Đăng nhập vào phần mềm Hỗ trợ kê khai (HTKK) phiên bản mới nhất.

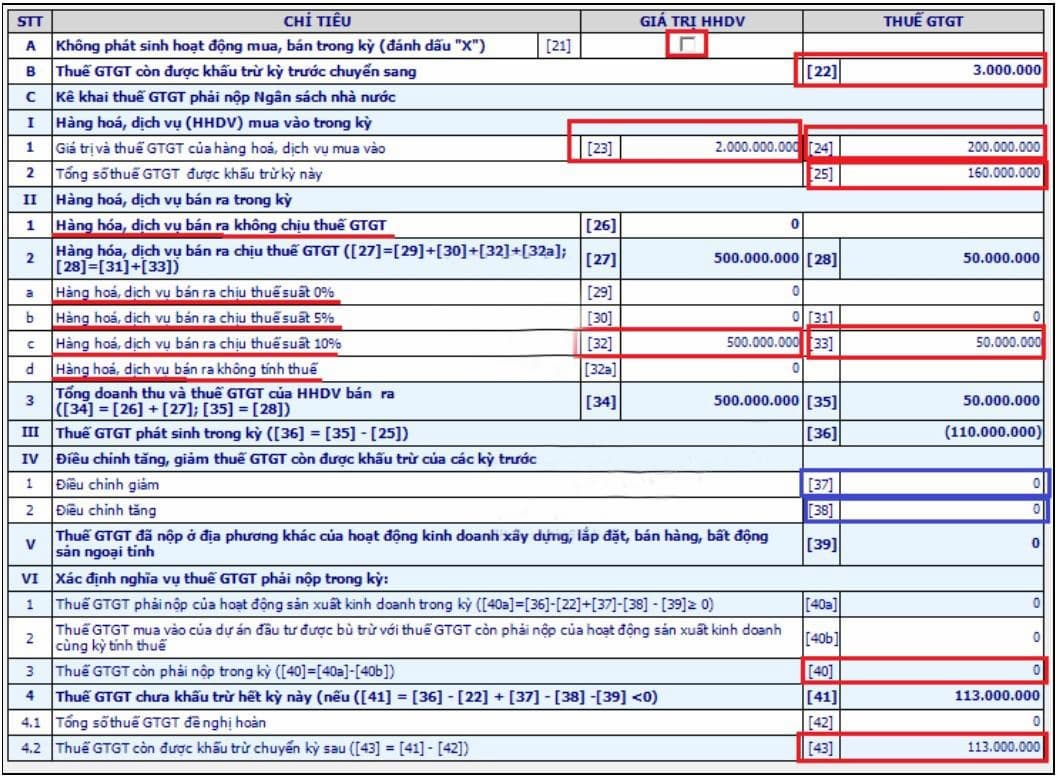

- Chọn mục Thuế Giá Trị Gia Tăng ➔ Tờ khai thuế GTGT khấu trừ (01/GTGT) hoặc trực tiếp tương ứng. Nhập số liệu vào các chỉ tiêu, hệ thống sẽ tự động tính toán số thuế được khấu trừ chuyển kỳ sau hoặc số thuế phải nộp trong kỳ.

5. Giải Pháp Tối Ưu Cho Doanh Nghiệp Mới Thành Lập: Thuê Dịch Vụ Kế Toán – Thuế Trọn Gói

Đối với một doanh nghiệp mới thành lập, việc tuyển dụng một kế toán trưởng hoặc kế toán tổng hợp có đủ năng lực, kinh nghiệm để xử lý bài bản các vấn đề về thuế thường đòi hỏi chi phí nhân sự rất cao (từ 10 – 15 triệu đồng/tháng trở lên). Ngược lại, nếu thuê kế toán ít kinh nghiệm, rủi ro sai sót khi lập báo cáo thuế quý là cực kỳ lớn.

Để giải quyết triệt để bài toán chi phí và an toàn pháp lý này, xu hướng tối ưu hiện nay của các startup là sử dụng dịch vụ kế toán và báo cáo thuế trọn gói từ các đơn vị uy tín như Vinata (ketoanvinata.vn).

Tại sao doanh nghiệp mới nên lựa chọn Vinata?

- Tiết kiệm đến 80% chi phí: Thay vì duy trì một bộ máy kế toán cồng kềnh, chi phí thuê dịch vụ kế toán thuế trọn gói Vinata chỉ bằng một phần nhỏ, phù hợp với quy mô tài chính ban đầu của doanh nghiệp mới.

- Đội ngũ chuyên gia giàu kinh nghiệm: Hồ sơ thuế của bạn sẽ được xử lý bởi những chuyên viên am hiểu sâu sắc luật thuế hiện hành, đảm bảo tờ khai chính xác 100%.

- Tối ưu hóa số thuế phải nộp: Vinata không chỉ đơn thuần là nhập liệu số thô, mà còn tư vấn cho chủ doanh nghiệp cách phân loại chi phí hợp lý, hợp pháp để giảm bớt gánh nặng thuế TNDN cuối năm.

- Chịu trách nhiệm hoàn toàn: Vinata sẽ đại diện doanh nghiệp đứng ra giải trình trực tiếp trước cơ quan thuế khi có thanh tra, kiểm tra, giúp chủ doanh nghiệp an tâm tập trung hoàn toàn vào việc phát triển kinh doanh.

Lập báo cáo thuế quý là một công việc đòi hỏi tính chính xác, cẩn trọng và sự am hiểu tường tận về các thông tư pháp luật. Đối với các doanh nghiệp mới thành lập, việc xây dựng một nền tảng kế toán minh bạch và đúng luật ngay từ những ngày đầu tiên chính là tấm lá chắn bảo vệ doanh nghiệp trước những rủi ro pháp lý trong tương lai. Hãy kiểm tra thật kỹ hệ thống hóa đơn, chứng từ và thời hạn nộp tờ khai của mình, hoặc chủ động tìm kiếm các đối tác chuyên nghiệp như Vinata để hành trình khởi nghiệp của bạn được thảnh thơi và bền vững nhất!

CÔNG TY TNHH DỊCH VỤ TƯ VẤN VINATA

- Trụ sở chính: Số 134 Trung Hòa, phường Yên Hòa, thành phố Hà Nội

- Chi nhánh HCM: Số 42/5 Hồ Đắc Di, phường Tây Thạnh, thành phố Hồ Chí Minh

- Hotline: 0868 599 369

- Email: trongth@ketoanvinata.vn

- Website: https://ketoanvinata.vn